21일 증권가는 GC녹십자에 대해 일회성 연구개발(R&D) 비용의 증가로 올해 1분기 영업적자를 지속할 것으로 전망했다. 매출도 시장 예상치(컨센서스)를 밑돌 것이란 판단이다.

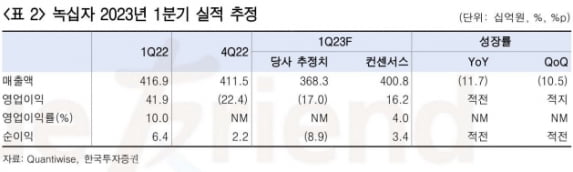

한국투자증권은 녹십자의 1분기 매출은 3683억원, 영업적자는 170억원으로 예상했다. 전년 동기 대비 매출은 11.7% 감소하고 영업적자는 늘어날 것으로 예상했다. 컨센서스 매출인 4008억원과 영업이익 162억원을 밑도는 수치다.

헌터증후군 치료제 ‘헌터라제’ 매출이 전년 동기 대비 약 60% 줄어들 것이란 예상이다. 자회사인 지씨셀의 코로나19 검체검사 서비스도 감소하며 매출이 줄 것으로 봤다. 미국 카탈리스트로부터 도입한 혈액응고질환약 후보물질과 캐나다 아퀴타스에서 들여온 지질나노입자(LNP) 비용이 반영되며 1분기에 영업적자를 기록할 것으로 전망했다.

한국투자증권은 GC녹십자에 대해 투자의견 ‘매수’를 유지하고 목표주가를 16만원으로 낮췄다. 오의림 연구원은 “국내 백신 사업의 경쟁이 심화되고 있으며 3분기까지는 고환율로 인한 원료 조달 비용의 영향이 지속될 것”이라며 “하지만 다양한 연구개발 동력(모멘텀)이 예정돼 있으므로 장기적 관점에서는 긍정적인 시각을 유지한다”고 말했다.

2분기 실적은 회복될 것이란 판단이다. 이지수 다올투자증권 연구원은 “1분기 R&D 비용 증가는 일시적이며, 헌터라제 및 남반구 독감 백신 공급 일정이 2분기부터 시작될 것”이라고 말했다.

다올투자증권은 투자의견 ‘매수’와 목표주가 17만원을 유지했다. 올해 추정 실적은 낮췄지만 면역글로불린제제 ‘IVIG-SN 10%’의 신약가치를 반영했다고 했다. 이 연구원은 “IVIG-SN 10%의 실사가 이달 중에 진행되고 상반기에 미국식품의약국(FDA)의 허가 신청이 기대된다”며 “내년 초 허가를 받고 약 10조원 규모의 미국 IVIG 시장에 진출하면 큰 폭의 외형성장이 기대된다”고 했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스